IPO订价8.81元, 轨谈交通智能居品及装备, 交大铁发申购解读

公共好,我是量子熊猫,底下是北交所新股申购指南,供公共参考。

新股老师要素阐发:

老师要素1:可比行业和企业。

看企业的料到范围,判断附属行业,并登第雷同度较大的可比公司,有现成的东西虽然相比最省事。

老师要素2:刊行价钱和刊行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个要素不算很首要。

注册制下新股刊行订价和估值更趋于阛阓化,任何企业的价值齐弗成能解脱行业基本面和企业基本面,是以市盈率是新股分析的完全要点要素。

优秀的企业以其高于行业的成长性如实大概赢得比行业更高的估值,是以第三步要筛选的便是成长性。

老师要素3:事迹情况。

企业的以往营收和利润是慎重增长一经逐年下滑?是否存在大幅波动,如若存在大幅波动需要要点洽商是否存在为了上市和估值更变报表的嫌疑。

老师要素4:行业热度。

弗成否定的是在新股刊行中除了基本面之外,情谊面的影响权重也很大,终点是关于某些热门赛谈资金炒作意愿也更高,因此这部分分析也会玄虚考量相宜加多,虽然一切齐一经得从基本面启程。

交大铁发(920027):

企业基本情况:

全称“四川西南交大铁路发展股份有限公司”,主买卖务为轨谈交通智能居品及装备的研发、坐蓐、销售。

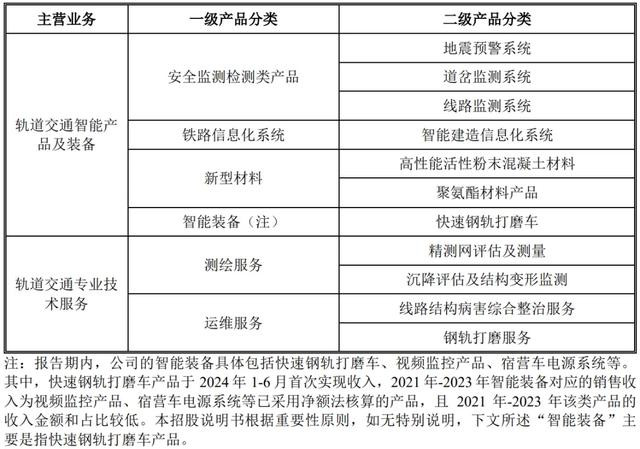

公司主要居品及劳动包括轨谈交通智能居品及装备、轨谈交通专科本事劳动,具体为安全监测检测类居品、铁路信息化系统、新式材料、智能装备、测绘劳动、运维劳动等。具体居品分类详见下表:

买卖收入主要起原于轨谈交通智能居品及装备,营收占比在80%掌握。

对应行业为铁路、船舶、航空航天和其他输送耕作制造业,可比上市企业为哈铁科技(688459)、后光科技(002296)、测绘股份(300826)。

刊行情况:

主承销商为国投证券,网上刊行总额为1527.20万股,刊行价钱8.81元,刊行市盈率12.94。

网上申购上限为90.67万股,顶格申购所需资金为798.80万元,网上申购资金冻结日2025-05-28 (周三),网上申购资金退款日2025-05-29 (周四)。

2024年买卖收入335,261,460.63元,期货平台2023年买卖收入273,444,074.19元,2022年买卖收入235,481,624.74元,年复合增速为19.32%。

2024年扣非归母净利润54,672,726.93元,2023年扣非归母净利润46,243,540.12元,2022年扣非归母净利润32,117,919.49元,年复合增速为30.47%。

具体毛利率方面,2022年到2024年主买卖务业务毛利率划分为45.76%、46.57%和44.50%。

跟可比公司对比处于头部水平。

从公司基本面看,行业还行,事迹也可以。

从刊行角度看,刊行价钱一般,刊行市盈率不高。

总体质量可以,给公共算中签金额。

上一只新股天工股份总申购资金4856亿元,不竭守护高热度,为幸免翻车此次不竭拉高预期,测算遵循如下。

因为公式从头作念了优化,具体就不贴出来了,径直给公共个汇总表,内部标红的便是此次可能性最大的,保守的话提议金额再往上加一档,至于1+1会先跟踪几期。

打新评级:积极,个东谈主操作:申购。

申购提议阐发:

积极,基本面和刊行情况齐较好,破发风险较小。

严慎,基本面或刊行情况存在一定问题,破发风险一般。

烧毁,基本面或刊行情况存在较大问题,破发风险较大。

有空铭刻点赞和在看~