兴证策略:这是一轮“健康牛” 阛阓莫得合座性过热

一、这是一轮“健康牛”

从咱们旧年9月底提议“阛阓逻辑仍是回转”,2025年度策略《强阛阓,新逻辑》进一步强调“成本阛阓再度肩负重负”、“中国股市、中国经济要酿成良性的正面轮回,需要更永远的行情”,岁首又昭着提议“中国资产将迎来重估”,4月激荡中强调“以我为主”、“中国资产的重估远莫得终端”,于今A股稳步进取,牛市正渐渐成为阛阓共鸣。

在国度策略主意指引下,重叠要津时期的政策与资金托底、新动能的赓续线路,带动阛阓信心活化、增量资金入市握住酿成协力之下,面前阛阓正在阅历“健康牛”。

领先,从成本阛阓的历史事迹看,面前更需要一轮“慢牛”。也因此,岁首以来指数稳步进取,而波动率赓续下行,面前更已靠拢历史底部。这是“健康牛”的第一个特征。如咱们在2025年度策略《强阛阓,新逻辑》中指示的,本轮提振股市,肩负着推动住户和政府资产欠债表建造、通过钞票效应提振阛阓信心、化债并周转优质资产、优化资源设立助力新质分娩力发展等重负。近期又增多了推动供给侧出清、“反内卷”的任务。从股市承担的任务看,中枢是要为实体经济服务的。要杀青国度的高质料发展、要让大大王人东说念主赚到钱,这便决定了本轮阛阓一定是底部巩固抬升的稳步阛阓,而非动辄“一哄而起、一哄而散”的大涨大落。

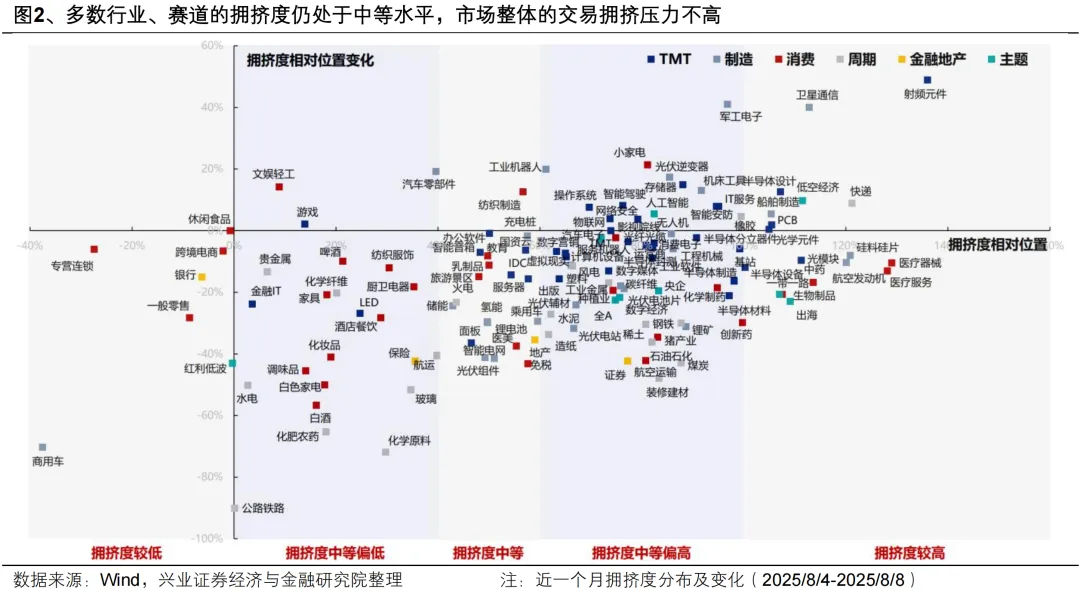

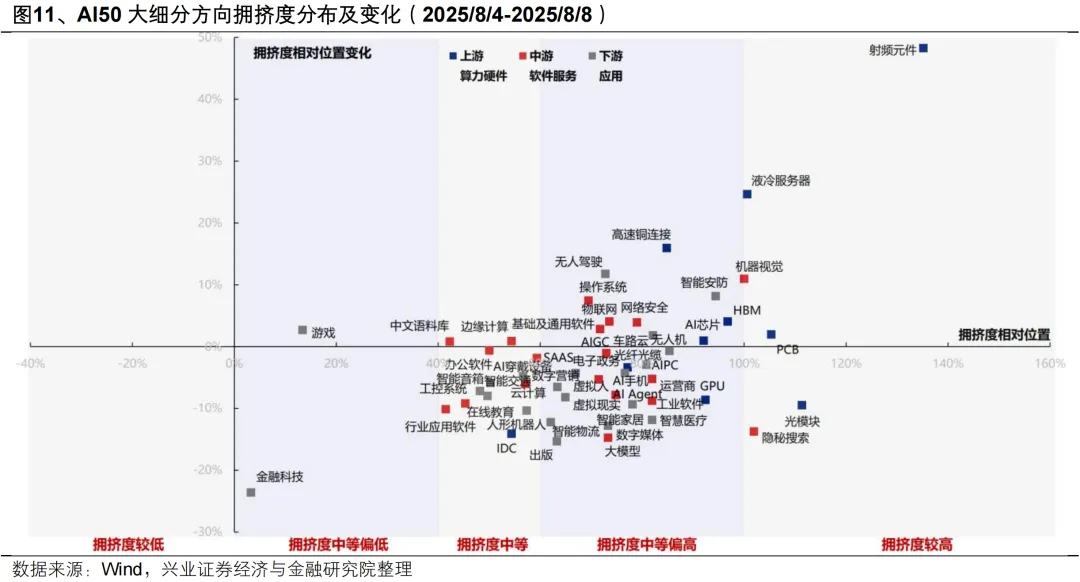

其次,即便指数创了新高,但大大王人行业拥堵度仍在中等区间,阛阓莫得合座性过热,最多仅仅局部过热,而况仍有一些板块处在拥堵度较低的位置。这些低位板块可在局部过热的板块冷却时连结起阛阓的资金与热度。进而本轮行情呈现“多点吐花”,各行业、板块、主题契机轮换轮动、“你方唱罢我登场”,这是“健康牛”的第二个特征。

如斯行情特征的背后,则是国内经济在阅历以前数年的转型升级之后,新旧动能调整最繁重的时期正在以前,各领域的景气亮点或新的产业趋势运转集合开释。一方面,我国赓续在AI、机器东说念主、半导体、军工、蜕变药、新耗尽等各样领域见证“DeepSeek时期”,寰球竞争力握住加强、产业亮点握住表露,带动不少新动能领域景气开释。另一方面,阅历以前几年的供给出清,重叠“ 反内卷”赓续推动,面前更多传统周期和制造板块盈利周期触底、有望巩固窘境回转,旧动能板块中机遇也握住表露。除此除外,牛市氛围演绎下,券商、保障等板块也在诱骗增量资金关注。最终阛阓在“多点吐花”下呈现出了轮动式高涨的特征。

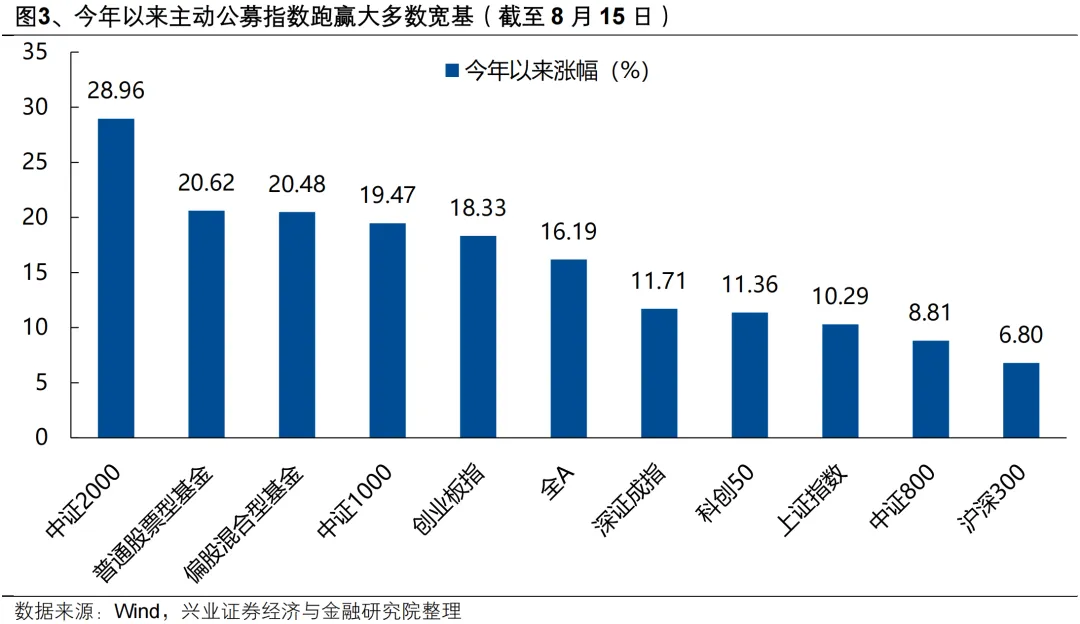

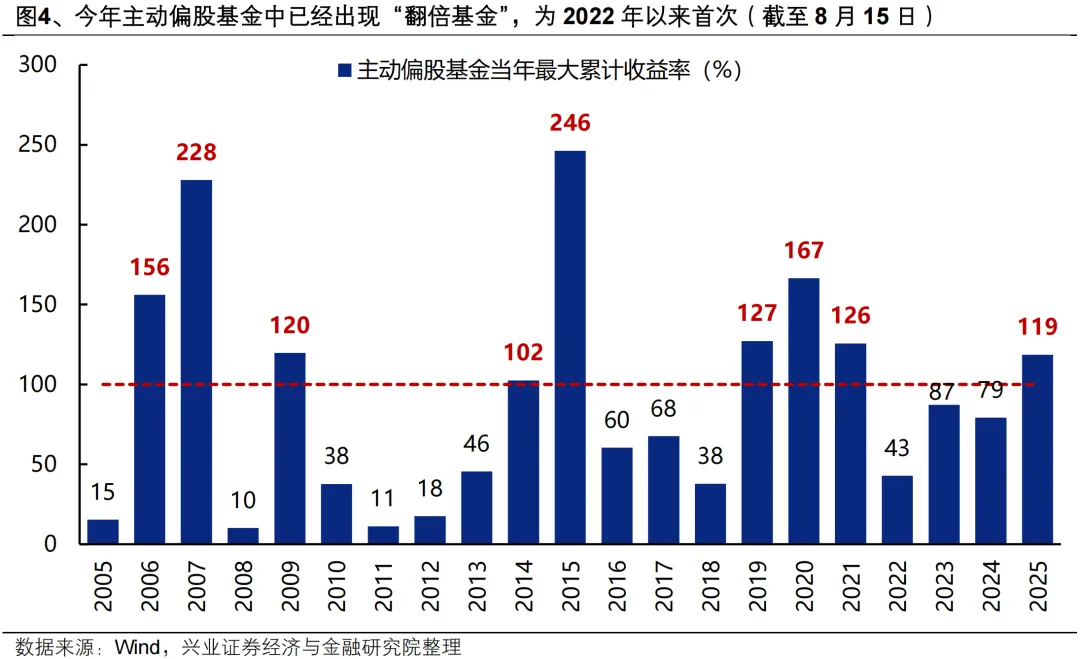

此外,跟着阛阓赓续回暖,本轮行情中机构的上风也巩固线路,进一步与本轮“慢牛”、“健康牛”杀青共振和正向轮回,这是“健康牛”的第三个特征。终端8月15日,代表主动公募基金平均功绩的平凡股票型/偏股搀和型指数永诀较旧年10月8日新高高涨11.74%/12.37%,本年以来永诀高涨20.62%/20.48%,跑赢大王人宽基。与此同期“翻倍基金”当作机构主动投资才能的首要体现,历史上只在2006-2007年、2009年、2014-2015年以及2019-2021年出现。而况参考历史教导,出现“翻倍基金”的次年,主动偏股基金往往更佳。本年7月,主动偏股基金中仍是出现首只“翻倍基金”,为2022年以来初次。

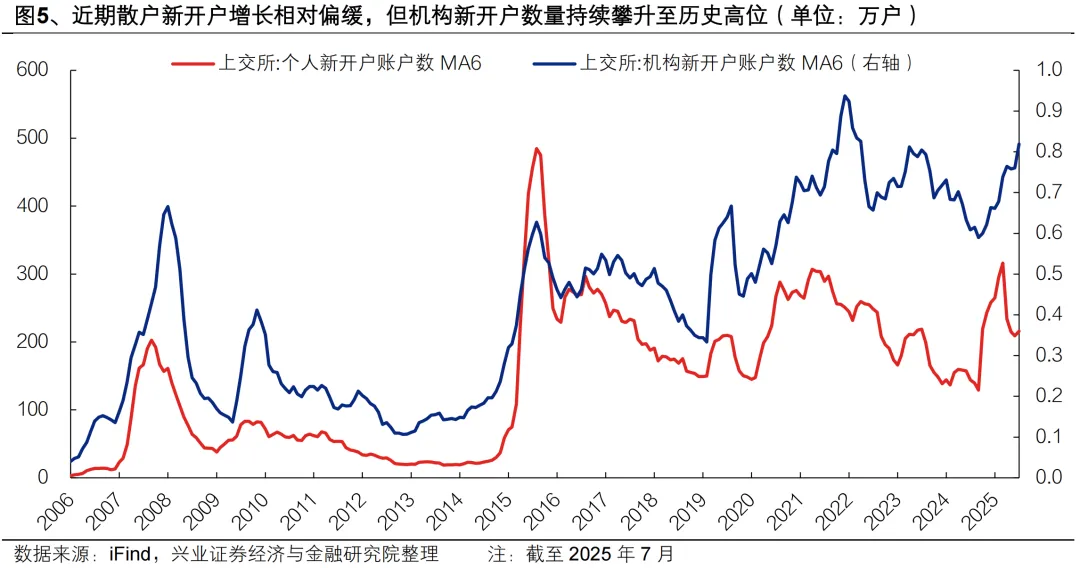

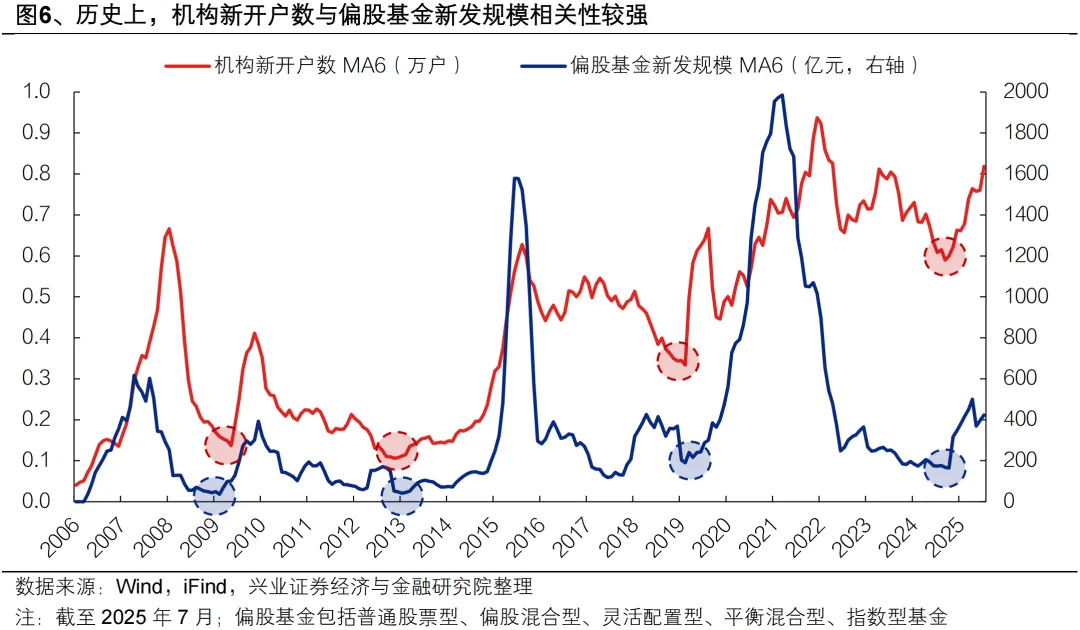

因此,咱们看到机构正在成为本轮增量资金的主力。6月以来,散户新增开户数相较岁首科技行情和旧年“924”行情增长相对偏缓,但机构新增开户数赓续攀升至历史高位,基本规复至2021年的高位水平。

往后看,机构开户关爱增长下,职权基金新发有望连接改善。历史上机构新开户数与职权基金新发规模显贵正关联。机构开户关爱增长下,后续职权基金新发有望连接改善。资产端与欠债端的正反馈有望巩固酿成,新一轮“机构牛”或已在途。

二、面前重心关注:券商、AI扩散、军工、“反内卷”

(一)券商:“健康牛”演绎的平直载体

关注券商这个“健康牛”演绎的平直载体:

1)异日一个阶段内,跟着“健康牛”演绎,当作与阛阓行情联动性较强的板块,券商β属性也将充分演绎、开释。

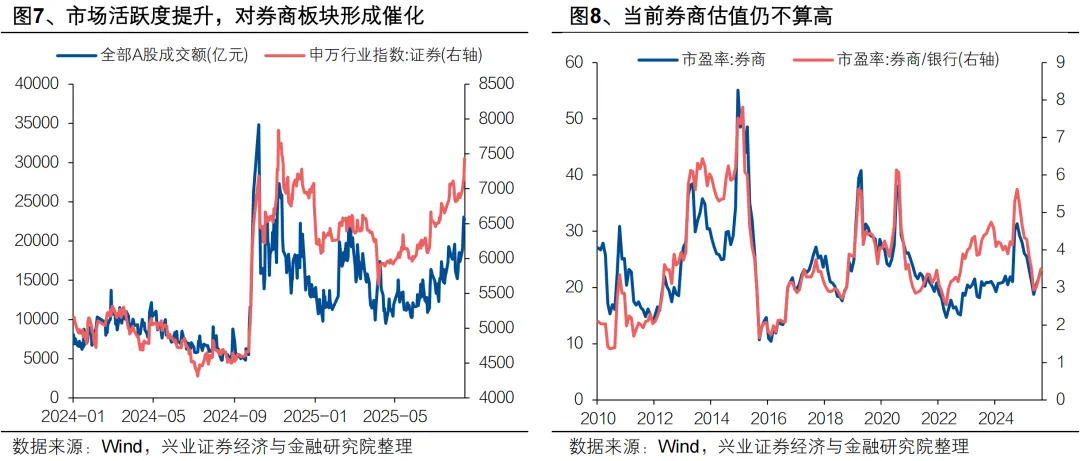

2)阛阓活跃度栽种,也将对券商板块酿成催化。旧年9月底以来阛阓成交额永远保持在万亿以上,近期更贯串超2万亿。异日跟着行情连接演绎,阛阓成交有望保持活跃,进一步推动券商行情。

3)面前阛阓关于券商板块的设立仓位仍不算高,仍然属于“东说念主少的场地”。跟着行情的演绎,券商有望成为阛阓博弈逾额收益的首要主意。

4)从估值的角度,纵向来看面前券商板块PE估值在2010年以来的平均值近邻,横向来看券商/银行PE估值比仍处在比年来较低水平。

因此,在这轮“健康牛”中,券商当作行情逻辑的载体,面前估值不算高,且仍是“东说念主少的场地”,后续值得重心关注、设立。

(二)AI:“健康牛”中“轮动式高涨”

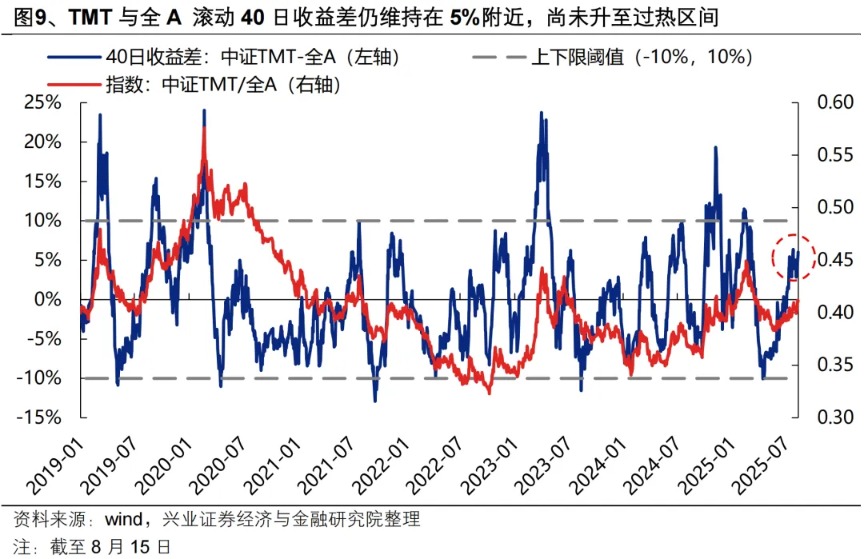

6月以来,AI板块赓续凝华阛阓共鸣,成为本轮阛阓上行历程中最强干线之一。然则,与岁首AI行情较快参加“过热”区间不同,本轮AI行情演绎于今,不管从转化收益差、成交占比、拥堵度等主意来看,现在均未指示过热信号。

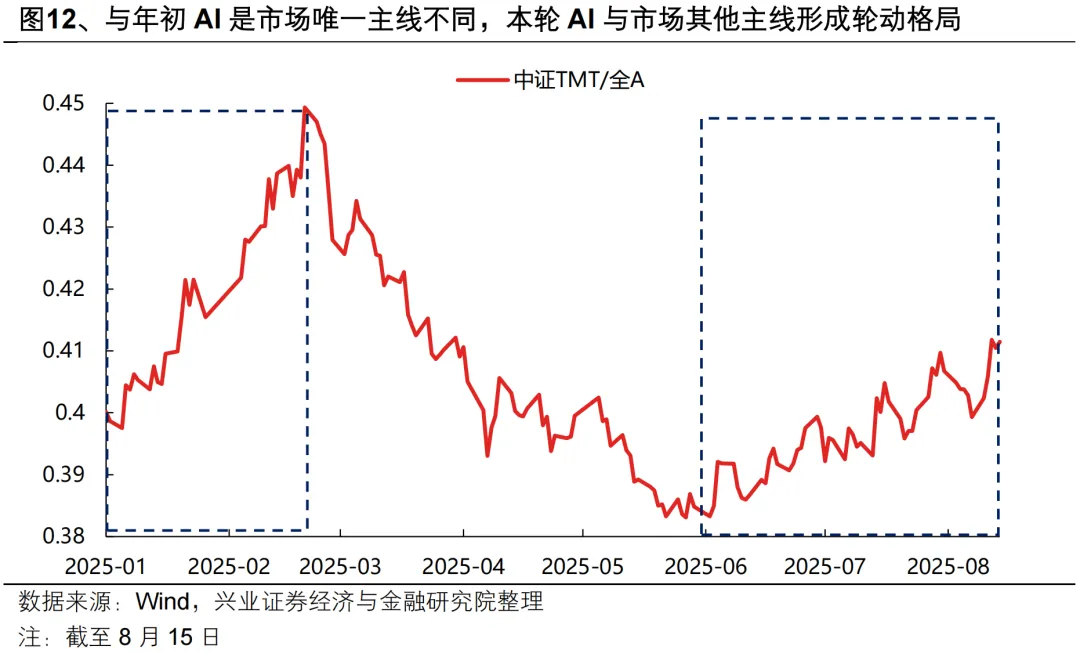

这背后,反应出AI行情在本轮“健康牛”大环境下的新特征:跟着增量资金赓续涌入,握住挖掘尚未被订价的细分领域,期货平台本轮AI行情在“外部大轮动、里面小轮动”中,呈现“轮动式新高”的形式,使得行情更健康、更具备赓续性。

外部“大轮动”:本轮AI与阛阓其他干线酿成轮动形式。与岁首AI当作阛阓唯独干线的情况不同,本轮AI与蜕变药、军工等其他成长干线,以及“反内卷”等顺周期干线酿成轮动形式。这使得AI板块短期内相对阛阓未积聚过多逾额收益,也莫得诱骗过多流动性,因此行情合座走势更为健康可赓续。

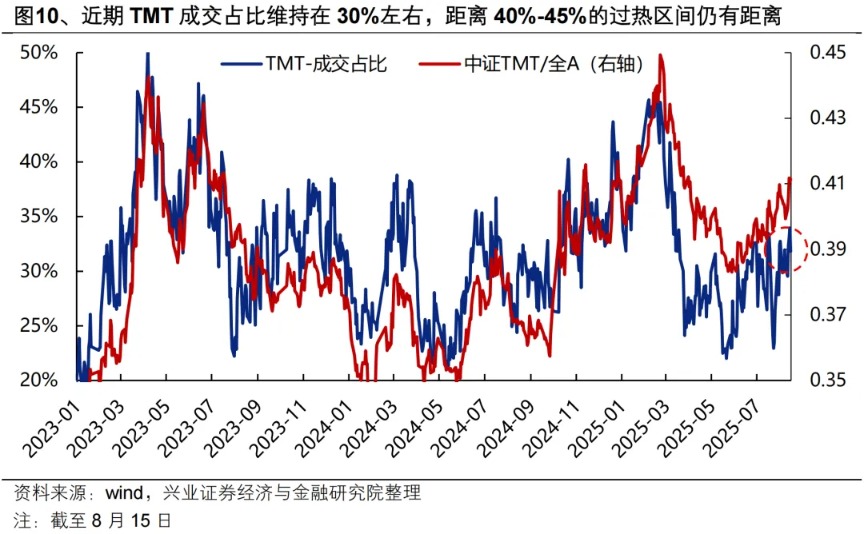

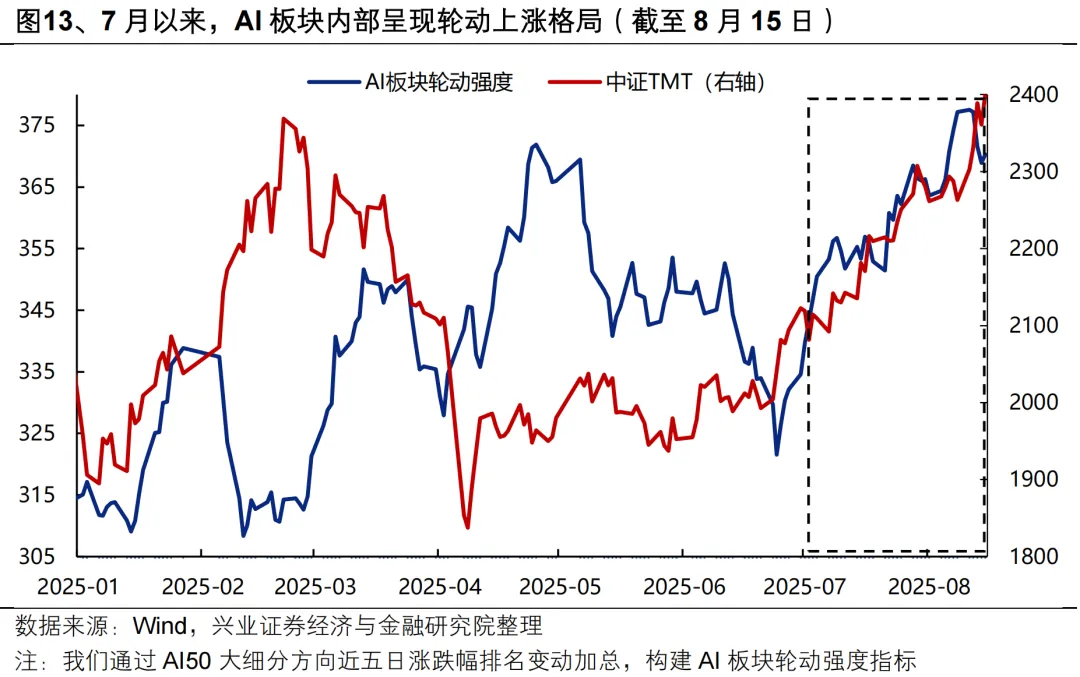

里面“小轮动”:7月以来AI里面酿成轮动高涨形式。岁首的那轮AI行情中,尽管行情合座向更多中卑鄙板块扩散,但阛阓共鸣集合在少数强势板块,带动AI板块轮动强度赓续着落的同期,行情也很快堕入“过热”状态。而本轮AI行情自7月以来,已从6月北好意思算力链的“轶群出众”巩固扩散至国产算力、中卑鄙哄骗等低位主意,通过里面轮动与高下切换的形貌消化部分板块的短期过关爱绪,最终在里面轮动高涨中杀青了板块合座的新高。

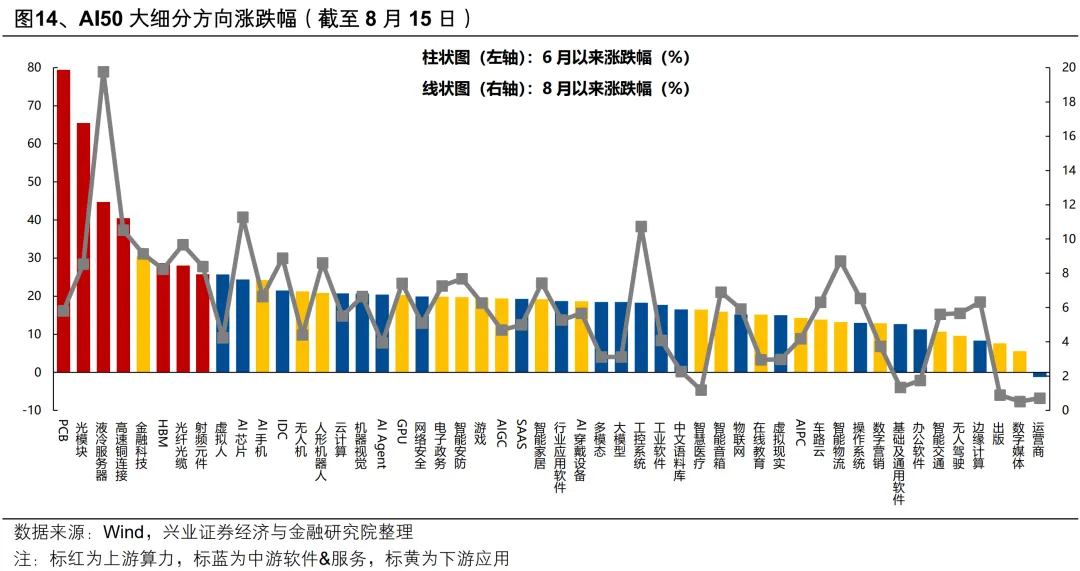

从AI细分主意的累计涨跌幅来看,AI板块里面向国产算力和中卑鄙哄骗的扩散,依然是赔率较高的礼聘。天然仍是进行了一轮扩散,但PCB、光模块等北好意思算力链仍然联系于产业链其他主意积聚较大逾额涨幅。AI板块里面向国产算力和中卑鄙哄骗的扩散,依然是面前赔率较高的礼聘。

(三)军工:两个角落催化+两个基本面长逻辑

第一,当作国度策略部署受益品种,军工板块在异日一段时候有望受到订正+“五年考虑”会议的双重催化:

一方面,参考历史教导,订正等事件将对军工行情组成首要催化。订合法作展示国度军事实力的首要时期,是推动军工板块高涨的首要催化剂。转头2015年9月3日的寰球反法西斯构兵得手70周年大订正,7月9日起军工板块行情就运转反应订正事件的预期,至8月17日区间收益为78%,相对全A逾额收益45%。异日一段时候,军工板块或处于事件催化的高涨预期之中。

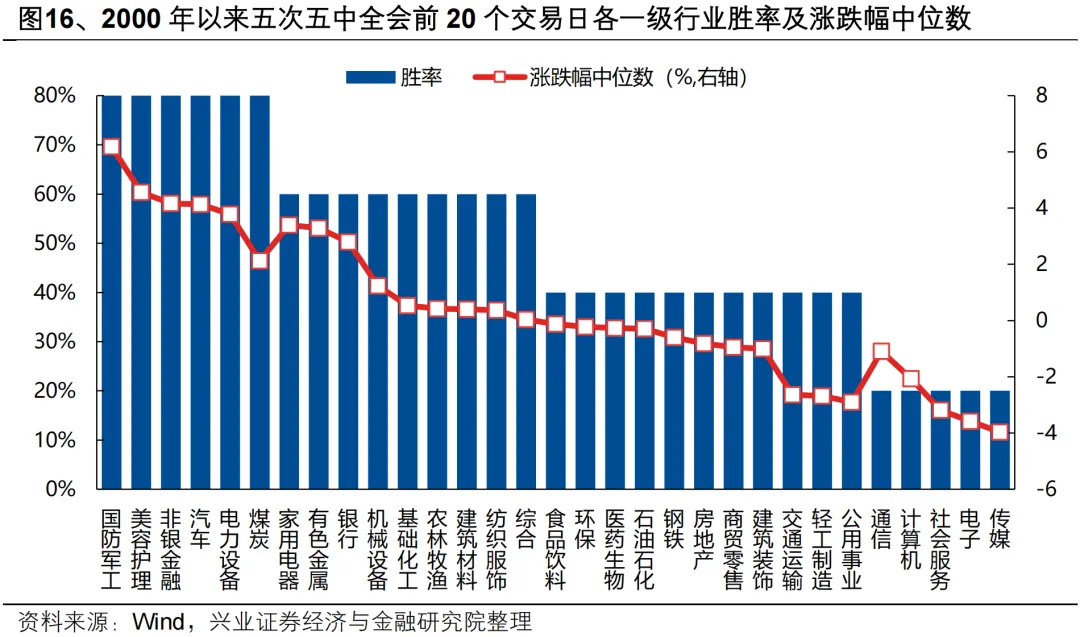

另一方面,行将召开的“五年考虑”会议也有望对军工板块行情组成较大提振。转头2000年以来五次五中全会召开前20个交游日各一级行业发达,军工板块当作与国度策略部署密切关联的行业,不管是胜率照旧涨幅中位数均在各一级行业名秩序一。因此,10月行将召开的四中全会也关于军工板块作念厚心理有所复旧。

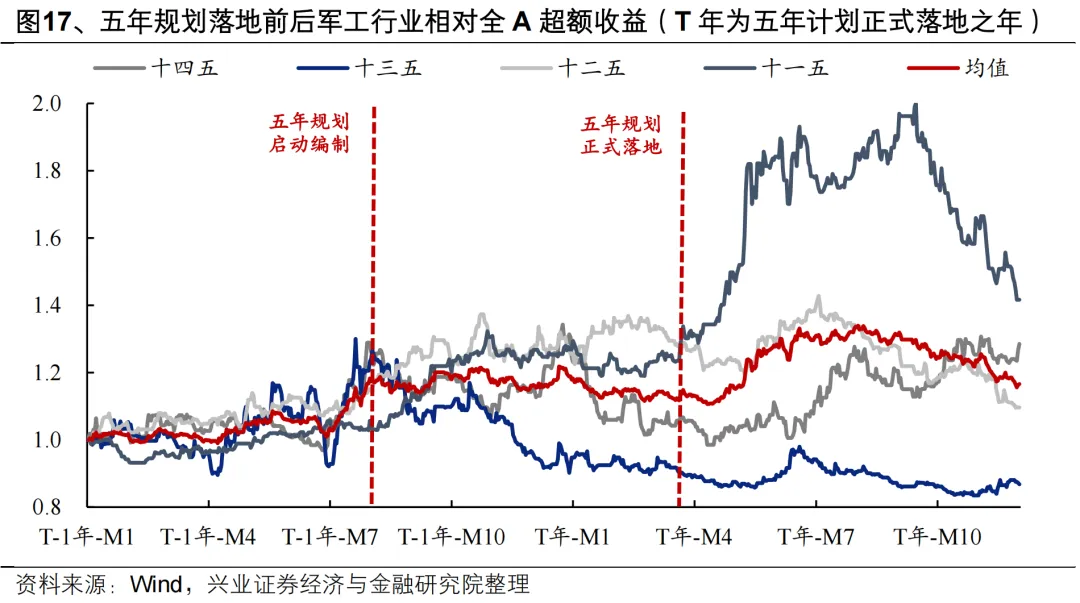

第二,对内“五年筹画”交壤节点重叠对外寰球竞争力栽种,军工行业新一轮订单开释的预期正在增强,是本轮军工基本面赓续改善的永远逻辑复旧:

对内,军事迹为强筹画性行业,五年考虑关于行业景气和阛阓预期有着首要影响。参考历史教导,从五年考虑启动编制,到认真落地的第一年,军工行业的逾额收益频频较为彰着。本年当作“十四五”收官之年,同期是“十五五”筹划之年,跟着部队建设“十四五”考虑执行已参加才能集成委用要津期、重叠 “十五五”考虑编制推动、落地,行业异日三到五年的发展指引将渐渐明晰,前期积压的卑鄙需求有望迎来大幅开释。跟着新一轮订单周期开启,有望推动行业合座景气复苏。

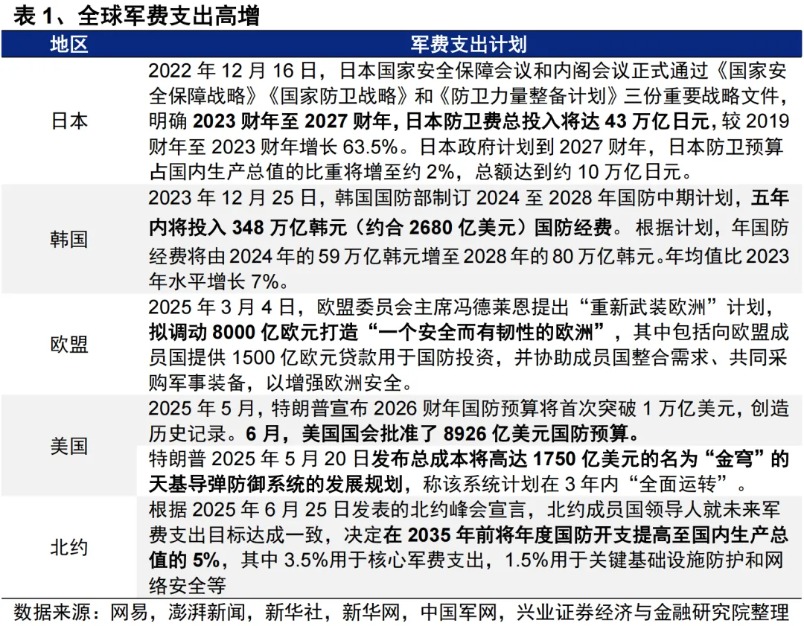

对外,面前寰球濒临百年未有之大变局,寰球武备竞赛拉开帷幕。跟着我国兵器辞寰球赓续展现强大竞争力,中国在海外军贸中的阛阓空间有望进一步掀开。2月以来,特朗普政府关税战升级,印巴、中东等寰球地缘政事垂危阵势加重,列国政府均在提高对国度安全的醉心进度,寰球武备竞赛序幕正在拉开。跟着旧年末我国六代机亮相、3月我国战船绕澳大利亚环行展示,到二季度的台海推测演练、歼10CE在印巴冲突中大放光彩,中国兵器赓续展现寰球竞争力。地缘冲突配景下国度安全牵引永远军贸需求,中国在海外军贸中的阛阓空间有望进一步掀开。

(四)“反内卷”:仍是值得醉心的中永远干线,三个维度把捏永远逻辑

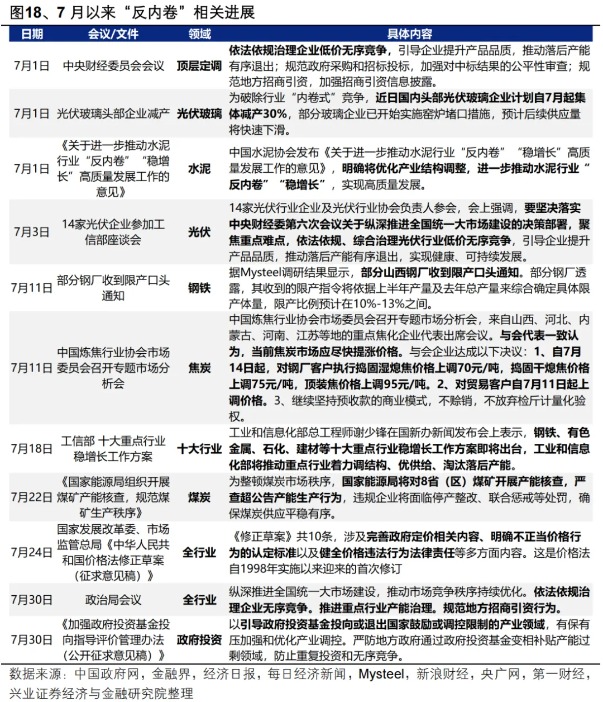

此前阐扬咱们仍是指示,跟着政策干线地位栽种、重叠面前阛阓已进行了一轮干线里面的扩散,各个细分主意仍是有了较为充分的订价,面前关于“反内卷”干线的设立将转向永远逻辑。

7月政事局会议看,“反内卷”仍将是后续真切修订的重心干线,但政策的表述不足此前阛阓最乐不雅的预期。咱们以为,不管是我国面前所处的经济转型期,照旧地产周期的不同,王人决定了16-17年“一刀切”式的产能压减政策或难以适配,产能去化的斜率或较上一轮更为毒害,合营需求侧呵护徐徐伸开。本轮“反内卷”的中枢并不在于去产能,而是要突破“以价换量”的负向轮回,辅导行业回反时常的产能周期螺旋中。

因此,本轮“反内卷”政策的部署,不管是关于国内价钱下行周期、照旧顺周期板块前景盈利和估值的改善,王人是值得醉心的中永远逻辑。这也决定了,“反内卷”并不是一个旋即的主题炒作,而是一个将万古期追随中国经济发展的永远干线,短期心理消化事后,仍是值得醉心的中永远干线。

设立上,咱们从参与反内卷的进击性(亏空企业数目占比&利息保障倍数)、反内卷执行的赓续性(集合度变化趋势&国有企业数目占比),以及产能去化的阻力(政府接济力度变化趋势&膨胀性成本开支强度)等三个维度分析哪些行业具备更好的反内卷基础(详见反内卷:三个维度行业契机比拟)。

在反内卷触及的重心行业中,普钢、玻璃玻纤、钛白粉、新动力链(硅料硅片、光伏电板组件、锂电专用开辟)面前企业盈利状态和成本开支均处在历史低位,参与反内卷意愿较强,后续有望看到行业作念出积极变化。其中,钢铁板块国企占比拟高、去产能阻力较小,后续如有进一步的政策下达,或是反内卷实施较为顺畅的行业之一。

风险指示:经济数据波动,政策宽松低于预期,好意思联储降息不足预期等。